Voici un exemple de fonctionnement de l’ECO PTZ pour travaux de rénovation avec économies d’énergie destiné à ceux qui ne connaitrait pas son fonctionnement.

Pour financer les 30 000 euros de travaux dont nous parlons dans notre article sur le Crédit d’impôt le couple devra soit :

- Avoir l’argent déjà disponible sur ses économies

- Emprunter de l’argent à la banque

- Emprunter à Taux zéro : c’est l’eco PTZ.

L’eco PTZ peut se combiner au CIDD que nous venons de voir si et seulement si le couple dispose d’un revenu annuel inférieur à 30 000 euros. Dans le cas contraire, le couple devra utiliser une des deux premières solutions.

L’éligibilité de l’ECO PTZ :

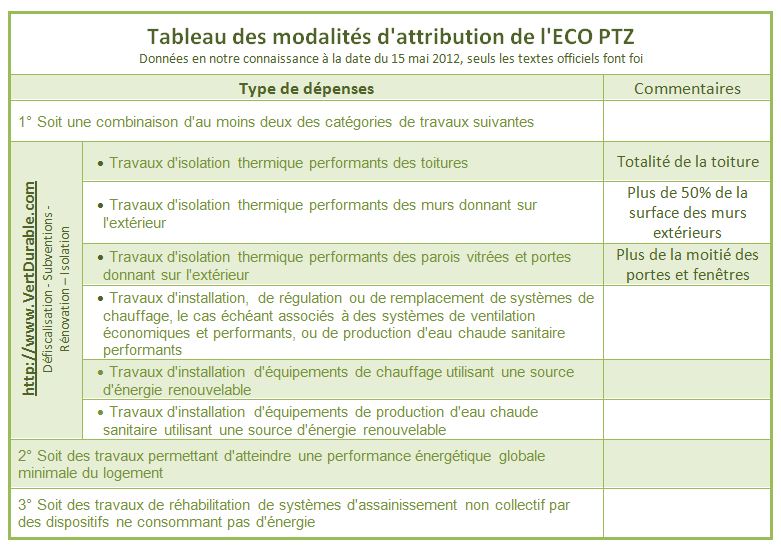

Pour demander un ECO PTZ il faut que les travaux fasse partie de la liste des travaux autorisés. Cette liste n’est pas exactement la même que celle du CIDD. Encore une fois la complication est la pour éviter les effets d’aubaines qui amènerait les commerçant à promouvoir des solutions qui n’auraient pas le résultat final attendu c’est-à-dire une baisse de la consommation d’énergie.

Il vous faudra donc choisir 2 types de travaux parmi les 6 catégories présentées dans le tableau ci dessous, vous pouvez également télécharger le tableau des modalités d’attribution de l’ECO PTZ et avec celle du Crédit d’impôt :

Exemple :

Notre famille avec ces 3 travaux :

| 12 000 euros pour des panneaux solaires thermiques pour 10m² |

| 10 000 euros pour de l’isolation extérieure pour 40m² |

| 8 000 euros pour changement de fenêtre |

Rentre dans le cadre de l’ECO PTZ : fenêtre, isolation des murs et travaux d’installation de chauffage utilisant une source d’énergie renouvelable.

Exemple de coût d’un emprunt :

30 000 euros sur 15 ans à 4.7% : 11 800 euros plus 1 500 euros d’assurance =13 300 euros.

Dans notre dernier calcul notre famille disposait d’un CIDD de 5 452 euros.

Si son revenu est inférieur à 30 000 euros elle peut en plus emprunter à taux zéro et réaliser une économie de 13 300 euros supplémentaires.

Si son revenu est supérieur à 30 000 euros, elle peut choisir l’un ou l’autre : Et dans ce cas il apparait qu’il est plus intéressant de renoncer au CIDD et d’emprunter à taux zéro.

Emprunter à taux zéro ou utiliser ses économies ?

Il est à noter que même si la famille dispose d’une réserve de 30 000 euros il est plus intéressant pour elle de laisser ces 30 000 euros placés. Ils rapporteront à 3.50% environs 20 000 euros sur 15 ans hors frais auxquels nous soustrairons les impôts.

N’hésitez à pas à nous contacter ou laisser un message dans le champs commentaire ci dessous.

Tags: ECO PTZ